Rocznego rozliczenia składki na ubezpieczenie zdrowotne (nazywanego dalej w skrócie rocznym rozliczeniem) dokonujesz począwszy od 1 maja 2023 roku czyli począwszy od dokumentów składanych za kwiecień.

Pierwsze rozliczenie roczne składki na ubezpieczenie zdrowotne za 2022 r. masz obowiązek przekazać w dokumencie za kwiecień 2023 roku składanym do 22 maja 2023 roku (20 maj 2023 to sobota).

Roczne rozliczenie jest częścią deklaracji rozliczeniowej, którą składasz:

blok XII w ZUS DRA, jeżeli prowadzisz jednoosobową działalność gospodarczą - w tym celu możesz wypełnić deklarację ZUS DRA korzystając z opcji Księgowość\Formularze\DRA,

blok III.F w ZUS RCA, jeżeli opłacasz składki za inne osoby (np. pracowników, zleceniobiorców) - w celu wygenerowania deklaracji ZUS RCA należy utworzyć zestawienie KEDU w opcji Płace\Operacje\Eksport danych do ZUS.

Roczne rozliczenie składki na ubezpieczenie zdrowotne służy ustaleniu składki na ubezpieczenie zdrowotne za danych rok na podstawie osiągniętych dochodów/przychodów zgodnie z Dz.U. 2021 poz. 1285 art. 81., wyznaczeniu podstawy ubezpieczenia zdrowotnego, a następnie obliczeniu ubezpieczenia zdrowotnego oraz porównaniu z złożonymi za poprzedni rok deklaracjami rozliczeniowymi.

Jeżeli w wyniku rocznego rozliczenia okaże się, że składka na ubezpieczenie zdrowotne została:

opłacona w kwocie wyższej niż ustalona, będzie przysługiwał jej zwrot – chyba że masz zaległości za składki lub nienależnie pobrane świadczenia z ubezpieczenia społecznego,

opłacona w kwocie niższej niż ustalona – musisz ją uregulować wraz ze składką za kwiecień 2023 roku, czyli do 22 maja.

Jak złożyć wniosek o zwrot nadpłaty?

Wniosek o zwrot nadpłaty utworzymy na Twoim profilu płatnika na Platformie Ubezpieczeń Społecznych (PUE) ZUS. Sprawdź i podpisz wniosek, a następnie wyślij go do ZUS – do 1 czerwca 2023 roku. Nadpłatę przekażemy na rachunek bankowy, który jest zapisany na Twoim koncie płatnika składek, najpóźniej do 1 sierpnia.

Za każdy miesiąc prowadzenia działalności w 2022 roku musisz złożyć do ZUS dokumenty rozliczeniowe z ustaloną składką na ubezpieczenie zdrowotne. Dokumenty korygujące wysokość składki na ubezpieczenie zdrowotne za rok 2022, możesz złożyć:

najpóźniej do dnia, w którym złożysz wniosek o zwrot nadpłaty,

do 30 czerwca 2023 roku – jeśli nie składasz wniosku o zwrot nadpłaty.

Przed rozpoczęciem

Przed rozpoczęciem zalecamy zapoznać się z zasadami:

rocznego rozliczenia składki na ubezpieczenie zdrowotne oraz

Podstawa prawna Dz. U. 2023 poz. 258

Pomoc ze strony ZUS

Każdy płatnik składek, może uzyskać pomoc:

podczas e-wizyty w ZUS,

w Centrum Obsługi Telefonicznej (COT) pod numerem telefonu 22 560 16 00,

u doradcy płatnika w każdej placówce ZUS.

Szczegółowe zasady działania programu, pobierania danych oraz obliczeń

Wypełnienie danych sekcji XII. Roczne rozliczenie składki na ubezpieczenie zdrowotne

Dane zostają wypełnione po skorzystaniu z funkcji Wypełnij oraz zaznaczeniu opcji Wypełnij rozliczenie roczne. Opcja ta zaznacza się automatycznie jeżeli wybierzemy miesiąc kwiecień 2023.

Rok za który składana jest deklaracja

01. Rozliczenie składki zdrowotnej za rok - wypełniany jest zawsze rok poprzedni względem obecnego roku księgowego,02. Zmiana formy opodatkowania od stycznia 2022 roku - pole nie wypełniane automatycznie - jeżeli chcemy zaznaczyć pole należy wprowadzić znak "X" w polu,03. Zmiana formy opodatkowania od lipca 2022 roku - pole wypełniane jeżeli w danych firmy w 2022 roku zaznaczona zostanie opcja "Powrót na skalę" w celu oznaczenia zmiany formy opodatkowania od lipca 2022 roku z ryczałtu na Podatkową Księgę Przychodów i Rozchodów,

Zaznaczenie formy opodatkowania

Zaznaczamy odpowiednio formę opodatkowania wprowadzając znak "X" w pola 04. w przypadku formy opodatkowania na zasadach ogólnych według skali, 12. w przypadku opodatkowania podatkiem liniowym oraz kwotę przychodu w polu 19. w przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych.

System zaznaczy odpowiedni kwadrat w zależności od wybranej formy opodatkowania w poprzedzającym roku.

Jeżeli na przełomie roku składkowego dokonywana była zmiana formy opodatkowania np. w poprzednim roku forma opodatkowania na zasadach ogólnych według skali, natomiast w nowym roku ryczałt ewidencjonowany - to mogą zostać zaznaczone obydwie opcje.

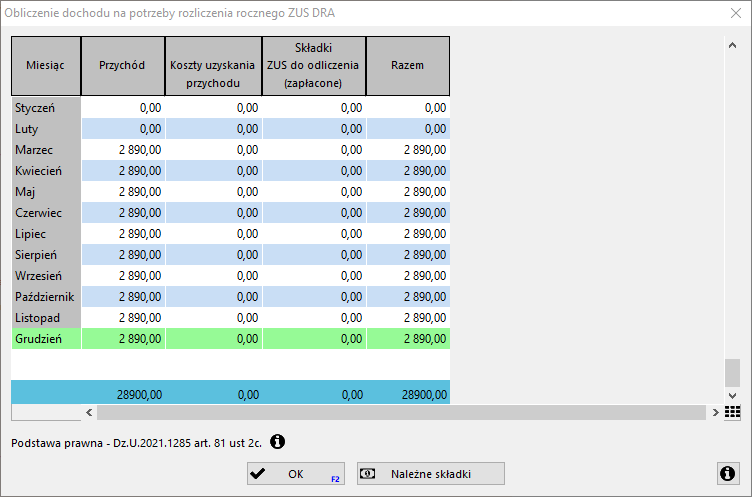

Ustalenie kwoty dochodu/przychodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie

Uwaga! Jeżeli w tekście mowa jest o dochodzie - jest mowa o dochodzie w sensie rozumienia składki na ubezpieczenie zdrowotne. Dochód ten może być ale nie musi być zgodny z dochodem z Podatkowej Księgi Przychodów i Rozchodów.

Kwota dochodu/przychodu zostaje ustalona w oparciu od Podatkową Księgę Przychodów i Rozchodów lub ewidencje przychodów. Należy pamiętać, że nie ujmowane w sumie dochodów są dokumenty oznaczona "Nie podlega zdrow." - mogą mieć one zastosowanie na przykład dla kosztów osiągniętych w trakcie zawieszenia działalności.

Kwota dochodu/przychodu pomniejszona zostaje o składki na ubezpieczenie społeczne o ile nie zostały uwzględnione w kosztach.

W przypadku wątpliwości lub chęci sprawdzenia składników kwoty należy skorzystać z opcji Obliczenia a następnie przycisku Rozliczenie roczne.

Kwota dochodu zostaje obniżona lub powiększona o różnicę inwentaryzacyjną - należy pamiętać że dla dochodów z 2022 roku stosuje się jedynie obniżenie.

Kwotę dochodu wprowadzamy w pole 05. w przypadku formy opodatkowania na zasadach ogólnych według skali, 13. w przypadku opodatkowania podatkiem liniowym oraz kwotę przychodu w polu 20. w przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych.

Kwota należnego podatku za rok, za który dokonywane jest roczne rozliczenie

Pole 06. występuje jedynie dla formy opodatkowania na zasadach ogólnych według skali.

Pole nie jest wypełniane automatycznie. Jeżeli chcemy wypełnić pole należy wprowadzić odpowiednią wartość w pole oraz dokonać obniżenia rocznej składki zdrowotnej do wartości kwoty należnego podatku.

Roczna podstawa wymiaru składki

Dla formy opodatkowania na 07. zasadach ogólnych według skali oraz 14. podatkiem liniowym co do zasady roczną podstawę wymiaru składki stanowi dochód uzyskany w danych roku. Kwota rocznej podstawy wymiaru składki nie może być mniejsza niż liczba miesięcy podlegania ubezpieczeniu zdrowotnemu pomnożona przez kwotę płacy minimalnej na pierwszy dzień roku składkowego (w 2022 roku było to 3010 zł)

Dla ryczałtu 21. roczną podstawę wymiaru składki stanowi:

Jeżeli przychód nie przekroczył 60 tyś. zł - 60% przeciętnego miesięcznego wynagrodzenia w czwartym kwartale poprzedzającego roku

Jeżeli przychód nie przekroczył 300 tyś. zł - 100% przeciętnego miesięcznego wynagrodzenia w czwartym kwartale poprzedzającego roku

Powyżej - 180% przeciętnego miesięcznego wynagrodzenia w czwartym kwartale poprzedzającego roku

Pomnożona przez liczbę miesięcy podlegania ubezpieczeniu zdrowotnemu w danym roku za który dokonywane jest rozliczenie.

W rozliczeniu rocznym za 2022 przy założeniu 12 miesięcy podlegania ubezpieczeniu zdrowotnemu w danym roku są to odpowiednio kwoty:

44 791,44 zł

74 652,48 zł

134 374,44 zł

Uwaga! w celu wyznaczenia liczby miesięcy podlegania ubezpieczeniu zdrowotnemu brane są pod uwagę następujące parametry w roku za który wypełniane jest rozliczenie:

Data rozpoczęcia działalności w danych firmy.

Okres zawieszenia prowadzenia działalności w danych firmy.

Roczna składka

Roczna składka 08., 15., 22., obliczana jest na podstawie "Rocznej podstawy wymiaru składek" przemnożonej przez % składki odpowiednio 9% lub 4,9% ze względu na wybraną formę opodatkowania.

W przypadku błędnego obliczenia należy sprawdzić czy nie zostały zmienione parametry w składki na ubezpieczenie społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

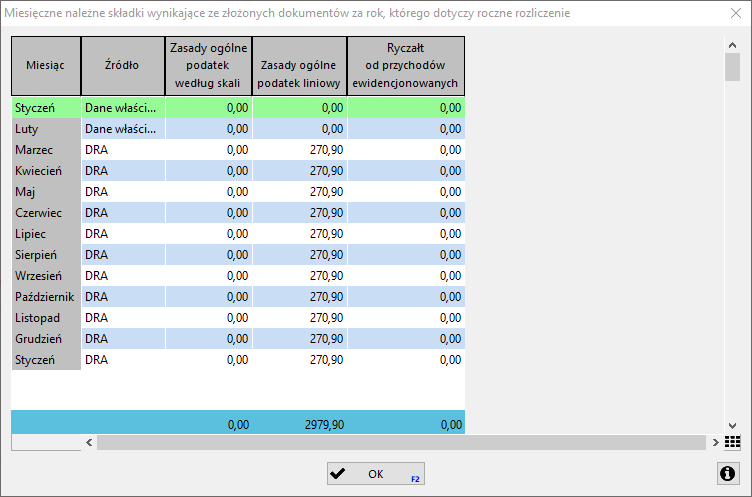

Suma miesięcznych należnych składek wynikających ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie

Suma należnych składek 09., 16., 23. pobierana jest z wypełnionych danych w roku 2022.

W przypadku wątpliwości lub chęci sprawdzenia składników kwoty należy skorzystać z opcji Obliczenia a następnie przycisku Rozliczenie roczne oraz Należne składki.

Dane dotyczące należnych składek mogą być pobierane z wielu źródeł:

W pierwszej kolejności dane pobierane są z wypełnione deklaracji ZUS DRA w poprzedzającym roku.

Jeżeli deklaracja nie może być znaleziona lub jest pusta wtedy dane pobierane są z zapisanego pliku KEDU w Płace\Zestawienia\Zestawienie KEDU W tym przypadku pobierana jest zawsze ostania deklaracja ZUS DRA lub ZUS RCA za dany okres dla której występuje osoba o danym numerze PESEL.

W ostatniej kolejności składka zdrowotna może być pobrana z danych właściciela/wspólnika. Należy pamiętać przy tym że w przypadku pobierania z deklaracji ZUS DRA lub z plików KEDU program ma możliwość określenia formy opodatkowania dla której obliczana jest składka, natomiast w przypadku pobierania z danych właściciela/wspólnika program przypisze składkę tylko i wyłącznie do formy opodatkowania jaka obowiązywała w danym roku.

Kwota do dopłaty, zwrotu

Pola 10., 11., 17., 18., 24., 25. wypełniane są w porównaniu "Rocznej składki" oraz "Sumy miesięcznych należnych składek wynikających ze złożonych dokumentów".

Należy zauważyć że w przypadku kilku form opodatkowania mogą występować sytuacje w których dla jednych form będzie występowała dopłata a dla innych zwrot.

Łączna kwota do dopłaty albo do zwrotu z rozliczenie rocznego

Pola 26., 27. obliczane są jako wypadkowa kwot do dopłaty oraz do zwrotu z wszystkich form opodatkowania. Z natury rzeczy może być wypełnione tylko jedno pole.

Przykłady

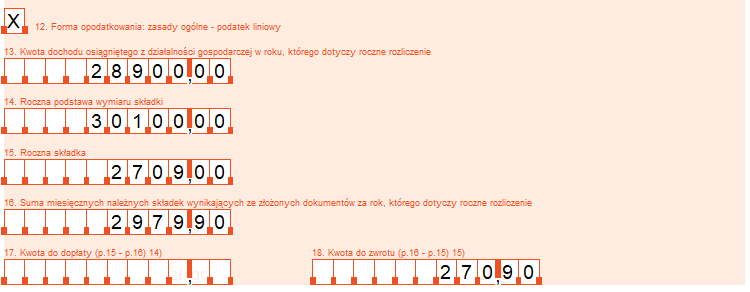

Przykład pierwszy - podatek liniowy

Pan Bogdan w 2022 r. prowadził działalność gospodarczą opodatkowaną liniowo.

Od 1 marca do 31 grudnia 2022 r.. podlegał ubezpieczeniu zdrowotnemu.

Dochód z działalności pana Bogdana za 2022 r. wyniósł 28 900 zł. Zakładamy równomierne dochody 2 890 zł w każdym miesiącu.

Dochód jest więcej niższy od 30 100 zł - minimalna roczna podstawa wymiaru składki - 10 miesięcy * 3 010 zł = 30 100 zł.

Roczna podstawa wymiaru składki będzie wynosić zatem 30 100 zł.

Roczna składka wyniesie 2 709 zł = 30 100 zł * 9% (9% zamiast 4,9% ponieważ obliczamy od minimalnej rocznej podstawy).

Za 11 miesięcy roku składkowego (od marca 2022 do stycznia 2023) w dokumentach rozliczeniowych należało rozliczyć 2 979,90 zł.

Kwota do zwrotu wynosi zatem 270,90 zł

Przykład drugi - ryczałt

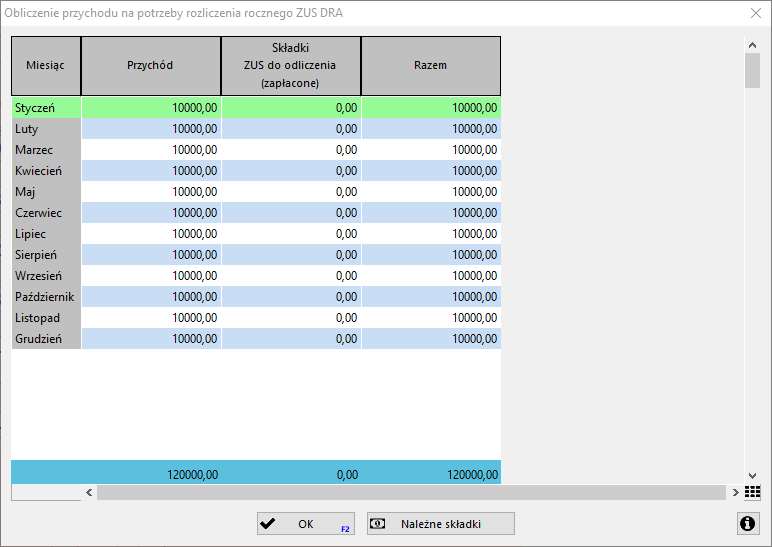

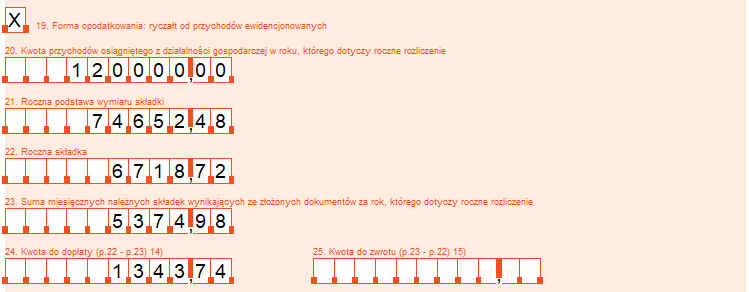

Pan Adam od 1 stycznia do 31 grudnia 2022 r. prowadził działalność gospodarczą. Z podatku rozliczał się, stosując ryczałt od przychodów ewidencjonowanych. Z tego tytułu pan Adam podlegał ubezpieczeniu zdrowotnemu.

Przychód z działalności pana Adama za 2022 r. wyniósł 120 000 zł. Zakładamy równomierne przychody po 10 000 zł miesięcznie.

Roczna podstawa wymiaru składek na ubezpieczenie wynosi 74 652,48 zł = 12 (liczba miesięcy podlegania ubezpieczeniu zdrowotnemu) * 6 221,04 zł - 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale 2021 r.

Roczna składka wynosi 6 718,72 = 74 652,48 * 9%

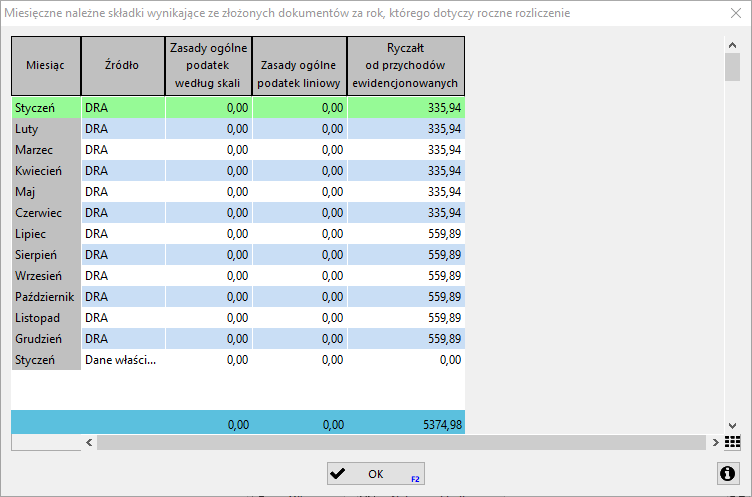

Pan Adam za 12 miesięcy 2022 r. rozliczył w dokumentach rozliczeniowych składki na ubezpieczenie zdrowotne w kwocie 5 374,98 zł

Kwota do dopłaty wynosi 1 343,74 zł

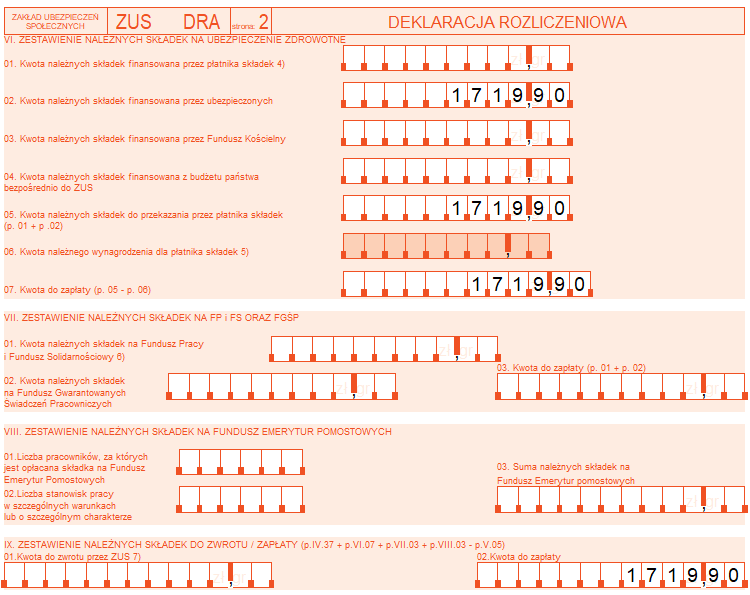

Ponieważ składka zdrowotna za kwiecień 2023 wynosi 376,16 zł to łączna składka zdrowotna za kwiecień wyniesie 376,16 + 1 343,74 = 1719,90 zł