Podstawę ubezpieczenia zdrowotnego dla osób prowadzących działalność gospodarczą opodatkowanych na zasadach ogólnych wyznacza się na podstawie dochodu z poprzedniego miesiąca.

Jeżeli przykładowo do dnia 20 sierpnia wyliczamy podstawę ubezpieczenia zdrowotnego za miesiąc lipiec na podstawie dochodu uzyskanego w czerwcu.

Dochód miesiąca nie jest jednoznaczny z dochodem z Podatkowej Księgi Przychodów i Rozchodów (uproszczenie takie można zastosować tylko w pewnych przypadkach - gdy w ciągu roku przez wszystkie miesiące osiągamy dochód, a składki ZUS księgujemy w koszty). Dochód będący podstawą ubezpieczenia zdrowotnego został zdefiniowany w art. 81. pkt 2c ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych z dnia 27 sierpnia 2004 r. z późn. zm.

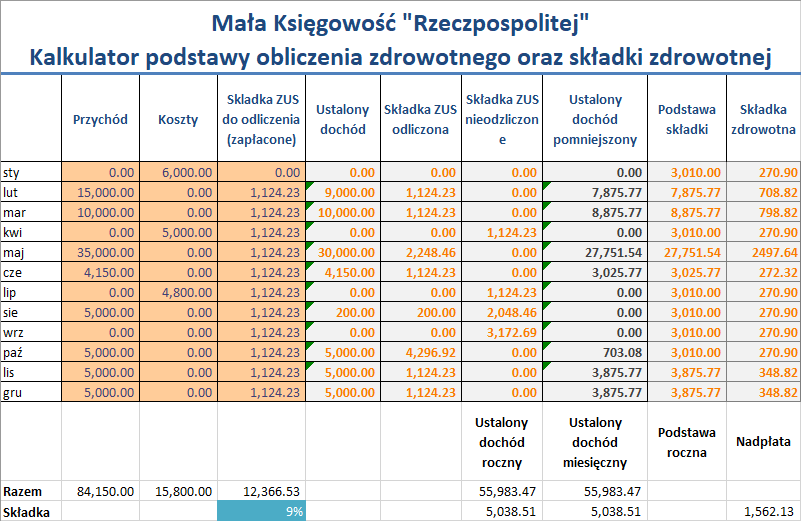

Podstawę ubezpieczenia zdrowotnego możesz obliczyć korzystając z kalkulatora dostępnego na stronie: https://www.jaslan.pl/mk/#kalkulatory

Podstawa prawna - Dz.U.2021.1285 t.j.

Art. 81. - [Podstawa wymiaru składki na ubezpieczenie zdrowotne] - Świadczenia opieki zdrowotnej finansowane ze środków publicznych.

2c. Za każdy miesiąc podlegania ubezpieczeniu osoba, o której mowa w ust. 2, wpłaca składkę na ubezpieczenie zdrowotne od miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne stanowiącej dochód z działalności gospodarczej uzyskany w miesiącu poprzedzającym miesiąc, za który opłacana jest składka, ustalony w następujący sposób:

1) dochód za pierwszy miesiąc podlegania ubezpieczeniu w roku składkowym jest ustalany jako różnica między osiągniętymi przychodami w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych a poniesionymi kosztami uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

2) dochód ustalony w sposób, o którym mowa w pkt 1, jest pomniejszany o kwotę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe opłaconych w tym miesiącu, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów;

3) dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, osiągniętych od początku roku, i sumą kosztów uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, poniesionych od początku roku;

4) dochód ustalony w sposób, o którym mowa w pkt 3, jest pomniejszany o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach; dochód nie jest pomniejszany o składki, które zostały zaliczone do kosztów uzyskania przychodów.

2d) W przypadku gdy podstawa wymiaru składki na ubezpieczenie zdrowotne w danym miesiącu, ustalona zgodnie z ust. 2c, jest niższa od kwoty minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia danego roku, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten miesiąc stanowi kwota minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia danego roku.