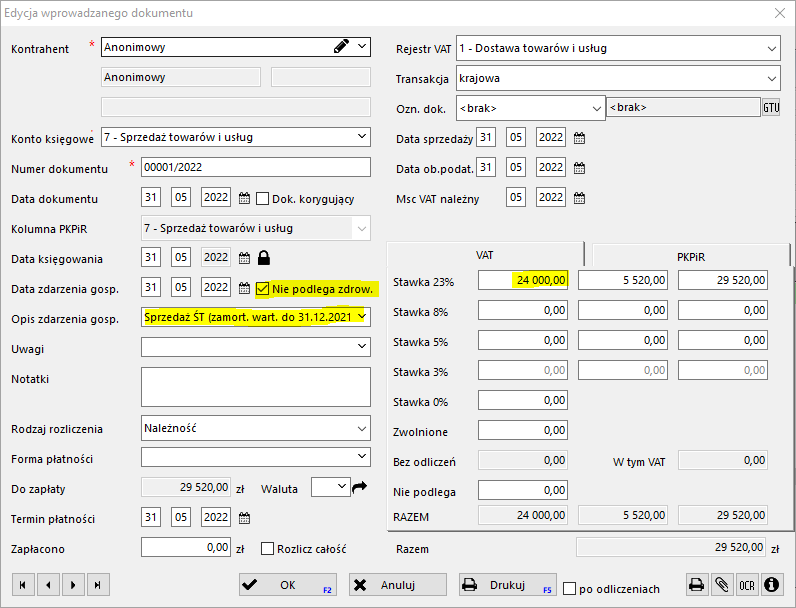

W celu zaksięgowania dokumentu sprzedaży środka trwałego po 1 stycznia 2022, zakupionego przed 31 grudnia 2021 czyli przed wejściem Polskiego Ładu należy podzielić księgowanie na dwa zapisy księgowe z uwzględnieniem kwot zamortyzowanej wartości do 31 grudnia 2021 roku - w myśl obowiązujących przepisów kwota ta nie będzie podlegać ubezpieczeniu zdrowotnemu oraz pozostałej kwoty. Sytuacja dotyczy tylko przypadku, gdy księgujemy sprzedaż środka trwałego, który był dalej amortyzowany w 2022 roku, w innych przypadkach można zaksięgować operacje jednym zapisem księgowym.

Dla przykładu weźmy sprzedaż środka trwałego w kwocie 26 000 zł netto, który został zamortyzowany w kwocie 24 000 zł do dnia 31 grudnia 2021 roku, a po 31 grudnia 2021 zamortyzowany w kwocie 2 000 zł.

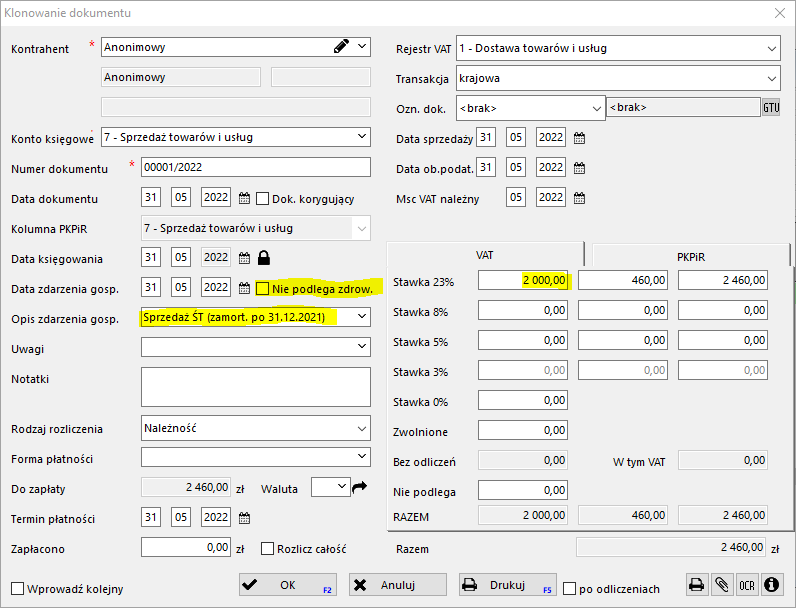

Pozostałą kwotę najlepiej wprowadzić poprzez klonowanie wprowadzonego wcześniej dokumentu zmieniając pola, "Nie podlega zdrow.", opisu zdarzenia (opcjonalnie) oraz kwoty.

W przypadku gdy środek byłby niezamortyzowany w całości, niezamortyzowaną część zaliczamy w koszty.