W przypadku księgowaniu faktur za leasing operacyjny należy fakturę zaksięgować przy użyciu dwóch zapisów księgowych, oddzielnie wprowadzając zapis dla części kapitałowej raty leasingu i oddzielnie dla części odsetkowej raty leasingowej.

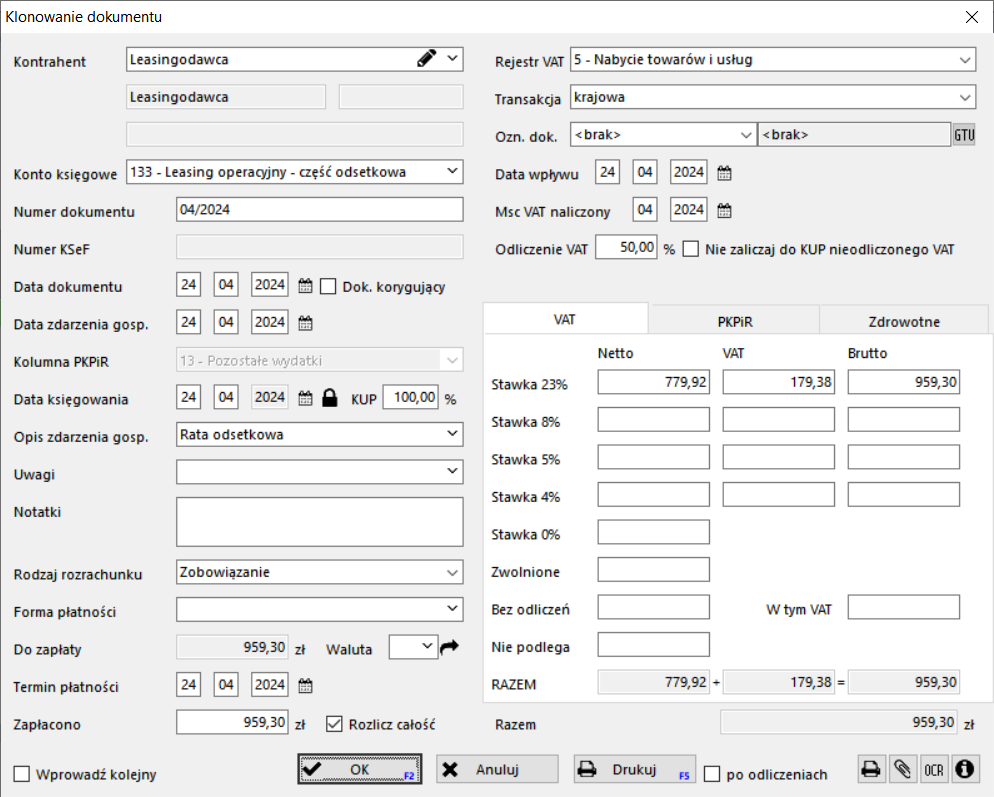

Podczas wprowadzania zapisów księgowych należy wprowadzić tego samego kontrahenta, numer dokumentu oraz datę dokumentu. W celu uniknięcia pomyłki w wprowadzaniu danych zalecamy skorzystanie z przycisku Klonuj.

Przy wprowadzaniu drugiego zapisu księgowego może pojawić się komunikat mówiący o wykrytym potencjalnym duplikacie dokumentu - komunikat ten należy zignorować gdyż wprowadzamy dwa zapisy z tym samym numerem dokumentu celowo.

W pliku JPK oba zapisy zostaną połączone w jeden zapis ponieważ mają ten sam numer dokumentu, datę oraz kontrahenta.

Zalecamy utworzenie odrębnych kont księgowych do księgowania raty kapitałowej oraz raty leasingowej w celu przyspieszenia wykonywania księgowania w przyszłości. W kontach tych należy ustawić odpowiednio:

Kolumną PKPiR

% zaliczenia do KUP

Odliczenie VAT

Opis zdarzenia gospodarczego

Przykład danych dla leasingu operacyjnego

Netto | VAT | Brutto | |

|---|---|---|---|

Cześć kapitałowa | 2 098,83 | 482,73 | 2 581,56 |

Część odsetkowa | 779,92 | 179,38 | 959,30 |

Razem faktura | 2 878,75 | 662,11 | 3 540,86 |

Wartość pojazdu netto 196 853 zł, zaliczenie do KUP raty kapitałowej 76,20%. Sposób obliczania %KUP został opisany poniżej.

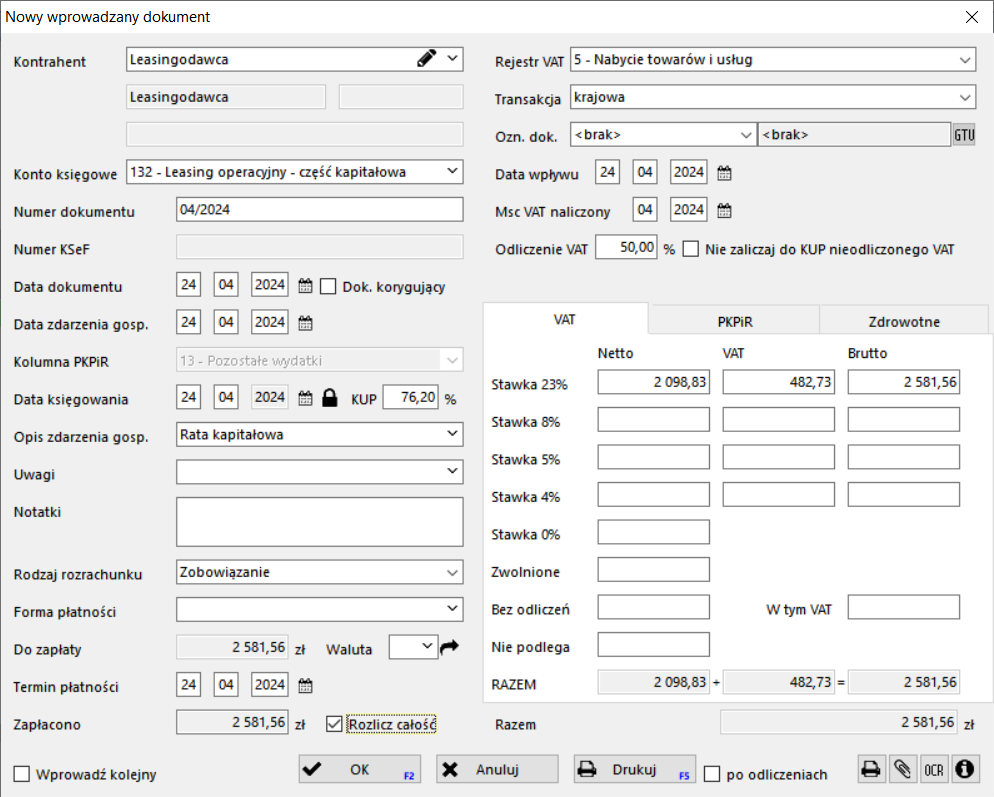

Wprowadzanie raty kapitałowej raty leasingu operacyjnego

Księgowanie raty kapitałowej należy wykonać przy określeniu odpowiedniego limitu zaliczenia wartości do kosztów. Limit uzależniony jest od rodzaju pojazdu:

samochody spalinowe - 150 000 zł

samochody elektryczne - 225 000 zł

Jeżeli wartość pojazdu nie przekracza wyżej wymienionej kwoty, związaną z nim ratę kapitałową możemy zaliczyć w 100% do KUP.

Jeżeli wartość pojazdu przekracza kwotę limitu, wydatki możemy ująć w KUP tylko do ustalonego limitu w proporcji do ceny auta:

%KUP = <kwota limitu> / <wartość pojazdu>

W celu ułatwienia wprowadzania raty kapitałowej warto założyć odpowiednie konto księgowe oraz określić w nim % zaliczenia do KUP.

Jeżeli pojazd będzie używany do celów mieszanych należy zastosować 50% odliczenie VAT.

Wartość, która zostanie uwzględniona w PKPiR to:

(<kwota netto> + <nieodliczony VAT>) * <% zaliczenia do KUP>

Dla naszego przykładu:

(2098,83 + (482,73 * 50%)) * 76,20% = (2098,83 + 241,36) * 76,20% = 2340,19 * 76,20% = 1783,22 zł

Wprowadzanie raty odsetkowej raty leasingu operacyjnego

Księgowanie raty odsetkowej należy wykonać przy zdefiniowanym zaliczeniu do KUP 100%.

Jeżeli pojazd będzie używany do celów mieszanych należy zastosować 50% odliczenie VAT.

Jeżeli wcześniej wprowadziliśmy zapis księgowy raty kapitałowej zalecamy skorzystanie z przycisku Klonuj oraz zmianę konta księgowego oraz wartości. Przy wprowadzaniu drugiego zapisu księgowego może pojawić się komunikat mówiący o wykrytym potencjalnym duplikacie dokumentu - komunikat ten należy zignorować gdyż wprowadzamy dwa zapisy z tym samym numerem dokumentu celowo.

Wartość, która zostanie uwzględniona w PKPiR to:

<kwota netto> + <nieodliczony VAT>

Dla naszego przykładu:

779,92 + (179,38 * 50%) = 779,92 + 89,69 = 869,61 zł