Ewidencjonowanie sprzedaży w procedurze VAT marża

W programie ewidencjonowanie dostaw w procedurze VAT marża przyjęte zostało dla marży jednostkowej - pojedynczo dla każdego dokumentu (istnieje również możliwość rozliczania liczoną sumą marż).

Podczas rejestrowania transakcji w metodzie ustalania podatku od marży jednostkowej, podatnik w ewidencji sprzedaży rejestruje na podstawie faktycznego dokumentu sprzedaży, z podaniem danych kontrahenta, z opisem procedury (MR_T albo MR_UZ), podstawę opodatkowania, tj. wartość marży pomniejszoną o podatek należny, i wartość podatku w polach właściwych dla sprzedaży według odpowiednich stawek podatku.

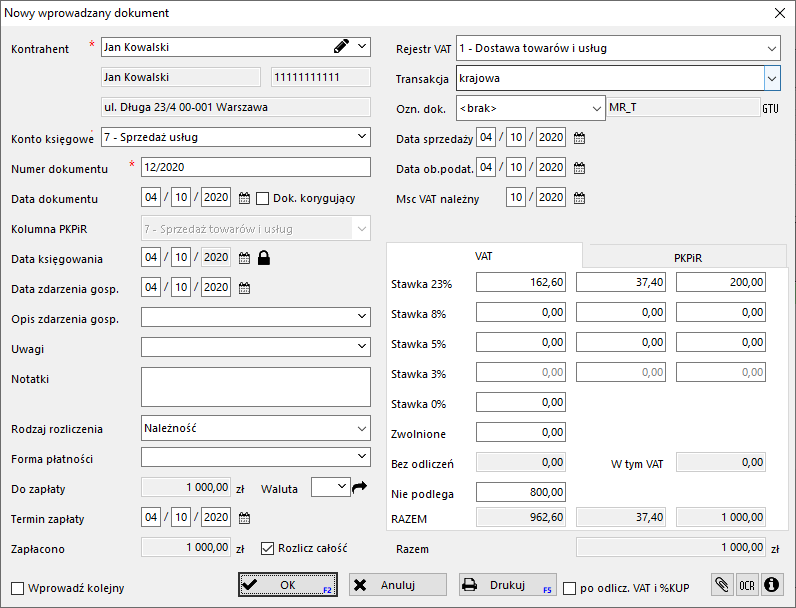

Dla przykładu w celu zaewidencjonowania sprzedaży VAT marża przyjmijmy sprzedaż za 1000 zł, przy zakupie 800 zł. Kwota marży wynosi 200zł.

W celu udokumentowania sprzedaży fakturą, z wartościami sprzedaży brutto dostaw towarów lub świadczenia usług opodatkowanych na zasadach marży należy wprowadzić dokument księgowy z następującymi ustawieniami:

Rejestr VAT - 1 - Dostawa towarów i usługOznaczenie dokumentu dla potrzeb VAT - MR_T w przypadku świadczenia usług turystyki, opodatkowanego na zasadach marży zgodnie z art. 119 ustawy albo MR_UZ w przypadku dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowanych na zasadach marży zgodnie z art. 120 ustawyKwoty VAT - Brutto według odpowiedniej stawki VAT - kwota opodatkowana będąca różnicą, pomiędzy kwotą sprzedaży, a kwotą zakupu (marża).Nie podlega - Kwota zakupu - w celu zaksięgowania wartości do PKPiR

W pliku JPK zapis taki zostanie wykazany jako wiersz sprzedaży z kwotą i wartością podatku VAT zgodnie z zapisem oraz dodatkowo zostanie wykazana wartość sprzedaży VAT marża. W polu "SprzedazVAT_Marza" zostanie wpisana całkowita wartość, którą ma zapłacić nabywca z tytułu dokonanej na jego rzecz dostawy towarów lub świadczonej usługi opodatkowanych na zasadach marży zgodnie z art. 119 i art. 120 ustawy.

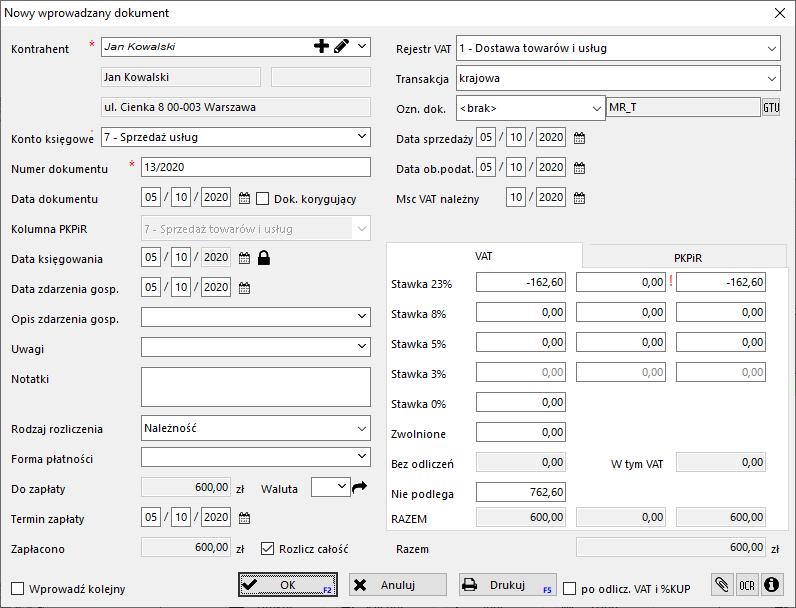

Ewidencjonowanie sprzedaży w procedurze VAT marży przy ujemnej marży

W przypadku marży ujemnej - kwota sprzedaży jest mniejsza, niż kwota zakupu, nie wykazuje się kwoty podatku - powinien wynosić 0 zł.

Rozpoczynamy wprowadzanie dokumentu tak jak przy dodatniej marży. Przy wypełnianiu dokumentu uzupełniamy kwotę brutto, a następnie samą kwotę podatku VAT przenosimy do Nie podlega - dodajemy do wartości zakupu i zerujemy zawartość pola podatku VAT.

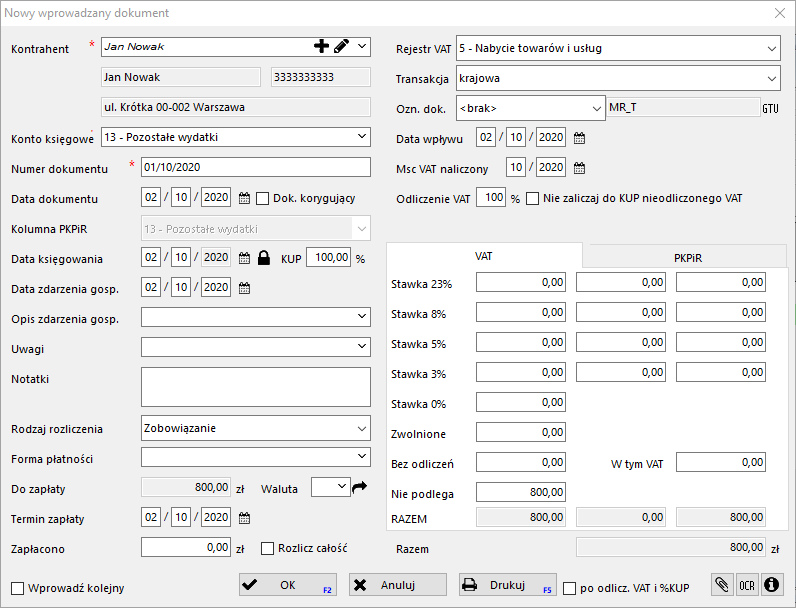

Ewidencjonowanie zakupów towarów i usług będących podstawą wyliczenia marży

Następnie po stronie zakupu ewidencjonujemy dokumenty zakupu towarów i usług będące podstawą wyliczenia marży z podaniem danych kontrahenta, numeru dokumentu zakupu, wpisując wartość brutto w polu "Nie podlega" i oznaczając dokument oznaczeniem MR_T lub MR_UZ. Kwota zostanie wykazana w pliku JPK w kolumnie "ZakupVAT_Marza" - dotyczącym nabycia towarów i usług związanych ze sprzedażą opodatkowaną na zasadach marży.

Należy zwrócić uwagę że miesiąc VAT naliczonego w przypadku zakupu na potrzeby VAT marża należy wykazać miesiąc VAT sprzedaży, niezależnie od daty dokumentu/nabycia.

Uwaga!

Faktury lub inne dokumenty otrzymane przez podatnika z tytułu nabycia towarów i usług od innych podatników dla bezpośredniej korzyści turysty w przypadku świadczenia usług opodatkowanych zgodnie z art. 119 ustawy oraz towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków związanych ze sprzedażą opodatkowaną na zasadach marży zgodnie z art. 120 ustawy należy ująć co do zasady w okresie rozliczeniowym, w którym powstaje obowiązek podatkowy z tytułu dostawy towarów lub świadczenia usług opodatkowanych na tych zasadach, z zastrzeżeniem art. 120 ust. 5 ustawy. W przypadku art. 120 ust. 5 ustawy, faktury lub inne dokumenty należy ująć w okresie rozliczeniowym w którym dokonano zakupu. Natomiast w przypadku art. 120 ust. 7 ustawy, jeżeli wartość dokonanych zakupów w okresie rozliczeniowym przewyższa wartość sprzedaży tego okresu, nadwyżkę zakupów dodaje się do zakupów dokonanych w następnym okresie rozliczeniowym.